今年の4月をもって投資開始後11年がたちました。

この11年間の投資成績を振り返ってみたところ、稼いだ利益が合計1000万円突破していました!

新型コロナショックへの投資で忙しく、計算するのをすっかり忘れていました。

この記事では利益1000万円の内訳と、どんな投資法で稼いできたかを大公開します。

Contents

1.利益1000万円の内訳

以下のように1000万円の利益を出すことができました。

↓↓↓

ちょっと分かりにくいので説明します。

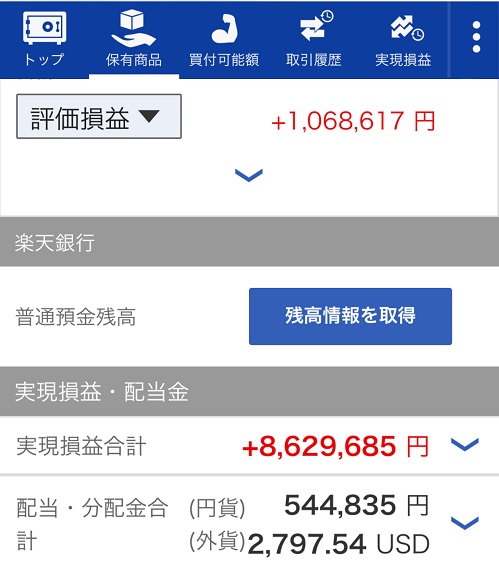

上の方の評価損益というものがありますね。

ここの約107万円は含み益になります。

現在持っている投資信託や株の価格が上昇して増えた額です。

つまり、今後減るかもしれないし増えるかもしれません。

その下の方にある実現損益合計は、逆に持っていた株などを売って確定した利益の合計です。

これが約863万円。

ちなみに、ちょうど半年前の実現損益もプロフィールで公開してます。

↓↓↓

【第0章】はじめまして、浦上歩です。-プロフィール目次-

約818万円でした。

だから半年で45万円増えてますね。

最近、新型コロナショック相場の投資で何回か利益確定したので、その分増えたんでしょう。

さらに実現損益の下に配当・分配金合計というものがあります。

株の配当と投資信託の分配金の合計です。

円貨と外貨でそれぞれ配当金があって、国内株などの配当金が円貨になります。

アメリカ株の配当は外貨としてドルで表示されています。

円貨の配当金合計が約54万円。

外貨配当金合計は約2800ドル。

為替レート107円で計算すると約30万円です。

よって配当金の合計は約84万円になります。

まとめると、

含み益 :107万円

実現損益:863万円

配当金 : 84万円

なので、すべて足すと1054万円になります。

以上のように利益1000万円を達成できました!

11年で1054万円。

ただ含み益も足しているので、本当はもうちょっと少ないですね。

仮に持っている投資資産をすべて今売り払い、含み益の107万円を確定させたとします。

すると利益の20%が税金として引かれます。

107万円の20%は21万円。

21万円が税金として持っていかれます。

1054万円 - 21万円 = 1033万円

ということで、1033万円がより正しい利益額ですね。

11年で1033万円稼ぐということは、年平均94万円のリターンになります。

このブログのタイトルには「年平均80万円のリターンを稼ぎ出そう!」と付けています。

タイトルロゴを変えようかなと思いましたが、中途半端な額なのでやめておきます(笑)

年平均100万円を超えたら要検討ですね^^

次に、この1000万円をどんなものに投資して稼いだかも説明していきます。

2.利益1000万円を稼いだ投資法はインデックス投資

このブログを読んでくれている方にはお馴染みです(笑)

1000万円を稼ぐために最も重要だったのはインデックス投資です。

インデックス投資で稼いだ額はだいたい650万円。

残る350万円を企業の株式投資で稼ぎました。

最近は新型コロナ相場に投資することもしています。

ただ、これは基本的にインデックス投資しかやってこなかった自分が勉強するためという意味合いがあります。

このブログでは最初からインデックス投資をオススメしてきました。

↓↓↓

投資初心者にオススメできる安全で確実な投資法はたった1つしかありません

なぜならリスクが低いからということを書いています。

ただ、このインデックス投資がなぜ稼げるのかということを書いていなかったんですね。

それを今回書こうと思います。

3.インデックス投資が稼げる理由

これはある「仮説」が成り立つからです(仮説についてはコチラ)

「仮説」と言っても浦上独自のものではありません。

投資をやっている人ならおそらく一度くらいは聞いたことがあるものです。

3-1.仮説:預金より投資した方が得

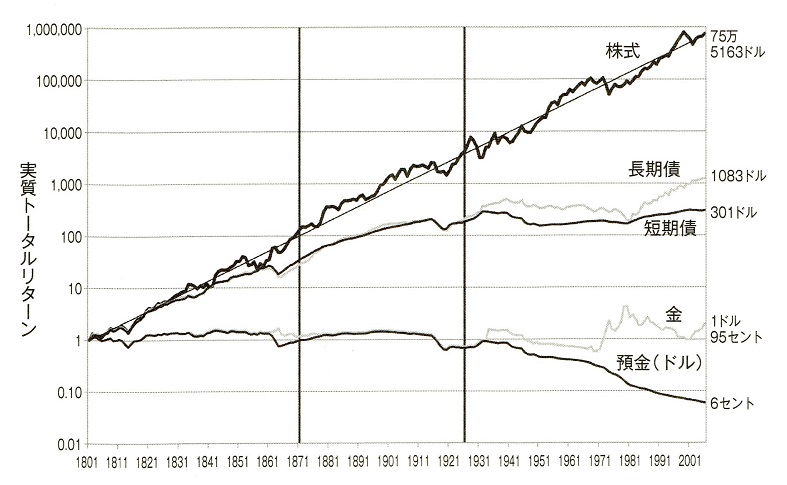

まず下の図を見てください。

シーゲル「株式投資第四版」から引用

この図は、1801年に1ドルを投資した場合、200年後にいくらになっているかを示しています。

一つ一つのグラフは何に1ドル投資したかという意味です。

グラフの上から順に説明していきます。

一番上の株式の場合は75万ドルです。

75万倍ということですね。

次の、長期債と短期債というのは国債のことです。

つまり債券です。

それぞれ約1000ドルと300ドルになっています。

このブログで以前オススメした債券ファンドはこの長期債と短期債(さらには中期債も)に分散投資しています。

だから、この2つの間ぐらいのリターンと考えていいでしょう。

その次の金だと2ドル。

不況になると安全資産として値上がりする金ですが、200年でやっと倍増です。

そして、一番下、

何も買わずに預金しておくと6セント。

1/16.7です。

これは200年の間に物価が上がって、物の値段が16.7倍になっているという意味です。

同じ物の値段が16.7倍になっているので、預金の価値は1/16.7に下がったことになります。

これが投資に関する200年間の歴史です。

この歴史から「仮説」を導き出せます。

まあもうお分かりかとは思いますが、

その「仮説」は

預金より投資した方が得

です。

ほかにも金の延べ棒より株式を買う方が得という仮説もたちます。

その「仮説」を現在に当てはめて「未来予測」すると、

長期的にインデックス投資することで利益を上げられる

ということになります。

実際、浦上も11年間インデックス投資して650万円の利益を上げていますしね。

ただ、このブログを読んできた方は疑問も抱くでしょう。

「そしたら、持っているお金を全部株式に投資すればいいんじゃないの?」

って思われる方もいるかもしれません。

このブログで私はポートフォリオによるリスク管理をオススメしてますのでね。

株式と債券に分散投資してリスクを下げる。

現金と投資資産の配分を考えてリスクを管理する。

そういったことをオススメしてきました。

それも理由がありますので説明します。

3-2.投資する期間が長くなるほどリスクが減る

先ほどのグラフのように200年間株式に投資すれば75万倍ものリターンが得られるという歴史があります。

一方、そこには問題があります。

つまり、200年間も投資できませんよね?

そんなに長く人は生きられません(^^;

だいたい長期投資と言ったら30年くらいを指します。

長くても60年とかが限界でしょう。

先ほどのグラフをもう一度見てもらえばわかると思いますが、ところどころ株式のグラフが下落しているところがありますね。

一目盛が10年なので、年によっては10年以上下落している部分もあります。

この下落の期間の損失を抑えるのがポートフォリオの役割です。

自分が生きている間に大した下落に会わない運のいい人もいるかもしれません。

ただ、大きな下落があなたの投資する30年に訪れる可能性は十分あります。

その下落時にクッション役として債券を使います。

株価が下がると代わりに債券が上がるという経験則があります。

株を売って債券を買う人が増えるからです。

だから、株式と債券を組み合わせたポートフォリオを組みます。

そうすることで、リスクを減らせます。

また同時に債券は先ほどのグラフでも200年でかなり値上がりしていました。

長期債なら1000倍以上になっています。

つまり、債券だけ買っていても利益が見込めるわけです。

リスクを減らし、リターンも狙える。

それが債券です。

以上が株式と債券を組み合わせたポートフォリオをオススメしている理由です。

また、株式と債券が同時に下落する相場もあります。

先日の新型コロナショックのときもそれが短い期間起きました。

株も債券でも値下がりが心配だからぜんぶ現金に換えたいと思う人が大勢いたわけです。

だからさらに現金と投資資産の配分も管理することをオススメしています。

↓↓↓

株価暴落にも慌てないために投資資産と現金をどの割合で配分するか?

自分の年齢に応じて一定の割合の現金を持っておく方法について書いています。

これによってさらにリスクを減らせます。

でもまあ、株と債券が両方下がったのは投資生活11年で初めての経験でしたが。

まとめると、

長期的にインデックス投資することで利益を上げられる

という「未来予測」が過去の投資の歴史から成り立ちます。

しかし、人が投資できる期間には限りがある。

その期間中に下落に見舞われる可能性があります。

だから、

債券を使った分散投資でリスクを下げる

ことが重要になります。

インデックス投資の方法は以下の記事を参考にしてください。

また「仮説」を立てて「未来予測」する方法に興味があれば以下の記事をご覧ください。

インデックス投資を始めたあと、リターンを雪だるま式に増やす方法も書いています。

Twitterフォローお願いします↓↓↓

Follow @uragami05

人気ブログランキング参加中!

記事が参考になった方はクリック

↓ ↓ ↓

![]()

浦上の記事への質問・感想などあれば、

下の「コメントを残す」に

お気軽にコメントを送ってくださいね。

こんにちは。企業の研究職として働きつつ、投資10年で800万円を稼ぎだした浦上といいます。

投資を始めたころの話や、投資以外ではドイツで博士号を取ったときの話など、プロフィールはコチラでまとめてます。