ネットで投資信託を注文しようとしたら、

いつもよくわからない書類を読んでチェック入れるよう言われますよね。

その書類は目論見書といいます。

よくわからないから、読まずに次に進んじゃっている人もいるかもしれません。

ただ、この目論見書は投資を短い時間で勉強するのにはちょうどいいです。

それにあなたがお金を払う証券の内容を説明する書類です。

知っておいて損はありません。

この記事では目論見書の読むポイントを解説します。

この記事を読むことで、毎回5分程度で目論見書の大事なところだけチェックできるようになります。

Contents

1.目論見書とは

投資信託を買うときや積立の設定をするときに、

販売会社から目論見書を確認するよう求められます。

私が持っている三井住友の国内株式インデックス投信の場合は

こんな感じの書類です。

↓↓↓

https://www.smam-jp.com/fund/pdf/154509k.pdf

ネット証券だとPDFファイルを確認することが多いです。

場合によっては、

「目論見書を確認しました」✅

というかたちでチェック入れるだけで済んでしまう場合もあります。

最初は読んでも意味がよくわからないと思います。

投資信託の説明をしている書類ですが、

専門用語が並んでますので、

最初はわかりにくいんです。

書いてある内容は、

- 投資する対象・方法

- どんなリスクがあるか

- 運用実績と資産内容

- 手数料

といったことです。

正直なところを言ってしまえば、

このブログでおすすめしているインデックス型投資信託は目論見書をチェックしなくてもまず大丈夫です。

大手の運用会社の商品ばかりですし、

基準をクリアした質の高い投資信託だけを選んでいます。

ただ、先ほども書いたように、

投資初心者の方たちが短い時間で勉強するのにちょうどいいということと、

仮に質の悪い投信を買いそうになったとき

目論見書の内容がある程度わかれば、

買うのをやめることもできると思います。

そこでこの記事では目論見書の読み方を教えることにしました。

次の章からチェックすべきポイントを書いていきます。

2.目論見書でチェックすべき3ポイント

目論見書で見るべき点は3つしかありません。

- その投信が本当に自分が欲しい投資信託か

- 今までの実績は大丈夫か

- これからのリスクはどのくらいありそうか

一つずつ見ていきましょう!

2-1.本当に自分の欲しい投資信託か

本当はこれが「目論見書の閲覧」の目的ですね。

銀行の窓口とかで勧められて、

よくわからないけどつい買ってしまった

なんてことを無くすために「目論見書の閲覧」が「金融商品取引法」で義務づけられているんです。

でも私も若いころ、

銀行の窓口でよくわからないまま、

投資信託を買ったことがありました(笑)

そのときも銀行員の方は目論見書を私に確認させたはずです。

法律なので。

でも読み方がわからないとスルーしてハンコ押してしまうんですね(^^;

ですので、ぜひ、

自分の欲しい投資商品か目論見書からわかるようにしてください。

たとえば、私が先ほど紹介した目論見書の投資信託はある基準をもとに選んだと書きました。

以下の基準です。

- インデックス型

- 販売手数料なし

- 分配金:年1回、再投資あり

- 信託期間(償還日)無期限

- 運用期間5年以上

- 純資産50億円以上

そしてさらに、信託報酬が0.5%以下のTOPIXに連動する国内株式の投資信託が欲しいです。

これにちゃんと当てはまっているか確認してみます。

2-1-1.商品分類

だいたい最初のページに以下のような

「商品分類」がのっています。

「三井住友・DCつみたてNISA・日本株インデックスファンド」交付目論見書(2019年8月29日)より引用

このページの上段を見るだけで、

この投資信託は「国内」「株式」の

「インデックス型」だとわかります。

さらに下段を見ると、

決算頻度が「年1回」で、

「TOPIX」に連動することもわかります。

「商品分類」はチェックしておいてください。

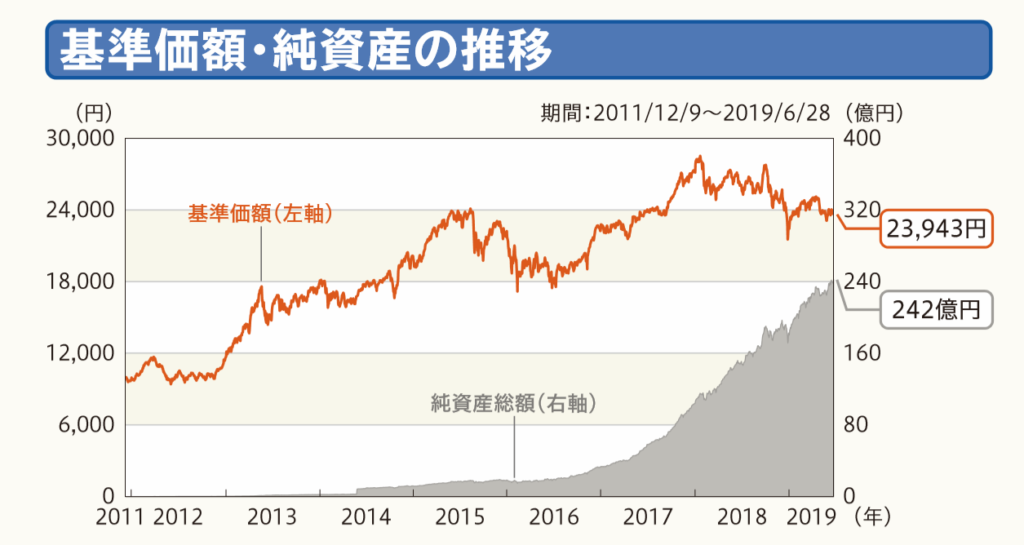

2-1-2.基準価額・資産の推移

ここから目論見書後半くらいまで、

飛ばします。

そうすると以下のグラフが出てきます。

どの投信でもあります。

「三井住友・DCつみたてNISA・日本株インデックスファンド」交付目論見書(2019年8月29日)より引用

ここで、大事なのは純資産総額です。

基準の50億円を超えてますね。

さらにだんだん増えてきているという点も良いです。

基準価額はあまり重要ではないです。

TOPIXに連動する投信なので、

TOPIXが上がれば基準価額も上がりますし、

下がったときも同様です。

さらに、運用期間5年以上ということもわかります。

2-1-3.手続・手数料等

最後の方のページにあります。

- 分配金は再投資できるか

- 信託期間

- 購入時手数料

- 信託報酬

が確認できます。

この目論見書の場合、

11~13ページに載っているので、

自分で確認してみてください!

下記の条件通りだと確認できましたか?

- 分配金再投資コースあり

- 信託期間無期限

- 購入時手数料なし

- 信託報酬0.5%以下

そうしたら次のステップに行きましょう!

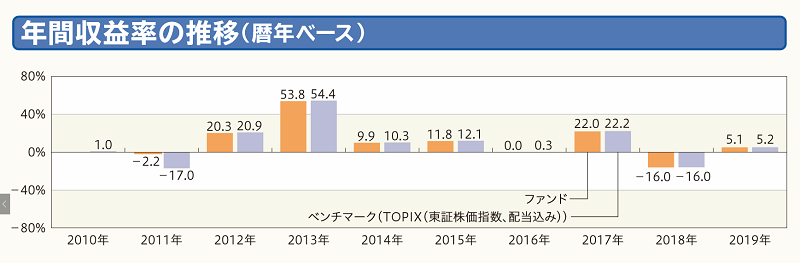

2-2.今までの実績

インデックス型投資信託で重要なことは、

ちゃんと連動させようとしているインデックスと連動しているかです。

これも目論見書で確認できます。

このような収益率(騰落率)のベンチマークとの比較が載っています。

「三井住友・DCつみたてNISA・日本株インデックスファンド」交付目論見書(2019年8月29日)より引用

「三井住友・DCつみたてNISA・日本株インデックスファンド」交付目論見書(2019年8月29日)より引用

TOPIXと連動すると言っているから、

この投信を買おうとしているわけなので、

ちゃんと連動してきたかを確認しないといけません。

ベンチマークとぜんぜん違う動きをしているなら悪い投信です。

買換えも検討した方が良いと思います。

言ってることができていないわけですから。

ただ、これはインデックス投信に限ります。

ほかにもアクティブ投信といって、

ベンチマークを超える運用を目指す投信もあります。

その場合はなるべくベンチマークより高い収益を上げているのが良い投信です。

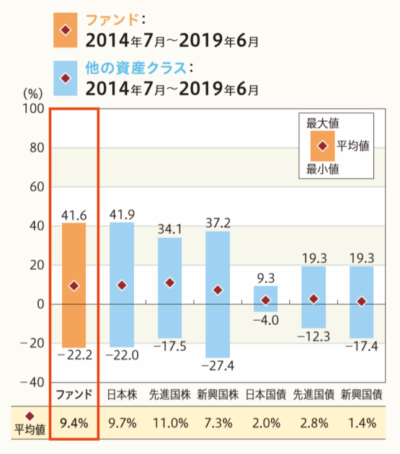

2-3.今後のリスク

今後どのくらいの値下がりがありえるのか

ということは気になる点ですね。

どのくらい収益が見こめるのかも含めて確認できます。

「投資リスク」のページにありますね。

「三井住友・DCつみたてNISA・日本株インデックスファンド」交付目論見書(2019年8月29日)より引用

ここ5年の数字ですが、

この投信は年平均で、

- 最大41.6%上がる

- 最悪22.2%下がる

- 平均(5年)9.4%上がる

ということがわかります。

「年40%も増えた!」と喜んでいても、

次の年には20%減っていることもあるということです。

そしてこの5年を平均すれば10%弱だったと。

こういう増減の幅のことをリスクと呼びます。

これを見て、自分が買ったあと、

この投信が20%下がっても平気かどうかを考えてください。

ムリそうならポートフォリオでの割合を減らした方がいいでしょう。

平気そうなら、割合を増やすことも考えられます。

自分が取れるリスクを考えるための情報です。

それ以外にも他の資産クラスとの比較もありますね。

新興国株などは、

- 最大37.2%上がる

- 最悪27.4%下がる

- 年平均7.3%

と、いずれも日本株より悪い数字です。

この5年は新興国に投資すべきでなかったとわかります。

日本国債はマイナス4.0%から9.3%の幅があり、

この中では一番リスクが低いことがわかります。

その割には年平均の利益は新興国債の1.4%より高い2.0%です。

この間は新興国債券より日本国債の方が、

リスクは低く、リターンは高いという結果だったとわかります。

こんな風に目論見書のデータを見て、

いろいろなことがわかって勉強できるので、

参考にしてみてください。

Twitterフォローお願いします↓↓↓

Follow @uragami05

人気ブログランキング参加中!

記事が参考になった方はクリック

↓ ↓ ↓

![]()

浦上の記事への質問・感想などあれば、

下の「コメントを残す」に

お気軽にコメントを送ってくださいね。

こんにちは。企業の研究職として働きつつ、投資10年で800万円を稼ぎだした浦上といいます。

投資で利益を出し始めたころの話や、投資以外でもドイツで博士号を取ったときの話などのプロフィールはコチラでまとめてます。